2022年有色板块先涨后跌,整体分3个阶段,3月中下旬之前有色板块整体向好,7月中上旬有色板块跌至年内谷值,随后宽幅横盘筑底。

长周期来看,目前有色板块依旧处于21年创新高后的相对高位。据生意社多个方面数据显示,2022年12月31日有色指数为1215点,较周期内最高点1538点(2021-10-18)下降了21%,较2015年11月24日最低点607点上涨了100.16%。(注:周期指2011-12-01至今)

基本金属不同品种之间价格趋势相对接近,但是以年度为时间计量单位,涨跌幅度出现较大的差别,其中以“镍”和“锡”价格涨跌背离最为显著。

据生意社多个方面数据显示,2022年电解镍年内上涨8.6万/吨,涨幅为55.73%,镍价由年初的154366.67元/吨,上涨至年末的240400元/吨。而锡价则高位横盘之后出现深度跳水,由年初300037.50元/吨,跌至208160.00元/吨,年内跌幅30.62%,其中年内最高点出现在3月9日的368475元/吨,年内最低点出现在11月4日的163410元/吨,年内最大振幅55.65%。

2022年“妖镍”属性实至名归,一方面“伦敦镍事件”镍价的暴涨暴跌反映了镍的投机属性超群,另一方面镍的消费大多分布在在不锈钢、电池、合金及电镀等领域,其中不锈钢仍是第一大消费主力,消费占比在66%左右,电池行业消费量亦逐年增加,2022年消费占比约10%,而合金、电镀及其他领域消费量相对来说比较稳定。新能源汽车需求预期、俄 乌冲 突导致的俄镍供应忧虑、LME库存数据、印尼政府镍产业链政策多重因素有力支撑镍价。2022年以来,镍价一直是处于近几年同期最高的高位上。

2022年锡价走跌(熄)“火”。2022年锡价市场上半年高位震荡,下半年弱势下滑;拉长时间轴,以近7年的价格趋势来看,2021年锡价开始腾飞,年度涨幅97.54%,吨价由15万元上涨30万,供应端偏紧是主升逻辑,但是进入2022年以来,锡精矿进口情况得到明显改善,整体保持在较高水准。据海关总署多个方面数据显示,中国2022年11月份锡矿砂及其精矿进口量为26552吨(折合金属7777吨),环比增长135.3%。2022年原料供应整体比较充足。

消费走弱,是锡(熄)“火”另一重要的因素。精炼锡金属的下游消费结构中,焊锡占据了44%左右的份额,镀锡版占据了约16%的份额,因此电子行业的发展包括新能源行业的发展对锡的影响较大。

自2020年起,随着全球经济的复苏,下游终端3C类产品、汽车、新能源汽车的需求比较旺盛,锡价“火”爆。但是2022年集成电路产量滞涨并在7月后慢慢的出现下滑,据国家统计局发布的多个方面数据显示,2022年11月我国集成电路产量260亿块,同比减少15.2%;1-11月累计集成电路产量达到2,958亿颗,同比减少12%。

2022年暴跌较多的产品,是小金属“镁”、“钴”。类似锡价,均是高位跳水。

2021-2022年小金属“镁”价处于历史绝对高位,一方面基于成本面因素带动的“水涨船高”。镁锭主产区,陕西金属镁多为兰炭-硅铁-金属镁的循环产业,原镁和焦粉(兰炭、洁净炭)生产受原料煤价格影响较大,居高不下的生产所带来的成本对生产经营压力剧增。2022年硅铁价格明显相对疲弱,镁锭价格也开启高位跳水,一路下移的模式。

相较于其部分替代产品铝价的波动幅度(如上图),显然金属镁价存在成本面以外的因素,国内镁锭出口占比较高,国内具有一定议价权。

2021-2022年的“钴”行情完美复制了2017-2018年钴价创新高后的价格走势。

2022年钴价下跌根本原因是需求预期下降,钴市投机资金撤离,钴价回归基本面。

海关总署发布多个方面数据显示,2022年钴原料进口量累计8.49万金属吨,同比增长15.2%。钴原料进口量上涨,钴市供给充足,钴价利空较大。

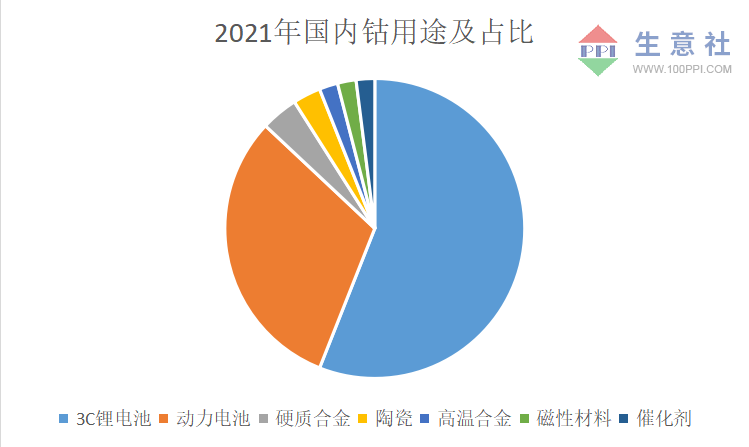

需求方面,新能源汽车消费持续大幅度增长,但三元电池增长缓慢,而随着低钴高镍电池和无钴电池的推广应用,将进一步挤压钴市需求;手机市场疲软依旧,5G时代到来虽未迎来换机潮,但5G手机电池容量要比4G手机高出10-15%,带动钴需求量开始上涨。总体钴市需求或进入平稳增长期。

2022年有色板块虽然整体前高后低,但是纵观历史价格依旧处于相比来说较高位置。就基本金属板块而言,LME库存处于相比来说较低位置,随着亚洲经济的复苏、美联储加息放缓、需求的持续回暖,2023年有色板块可能还将处于相对良好的超级周期当中,稀贵金属近期回暖明显、跟踪的小金属钴、镁回逐步落到正常年份价位,下行空间收窄,预计2023年有色板块有望稳中向好。