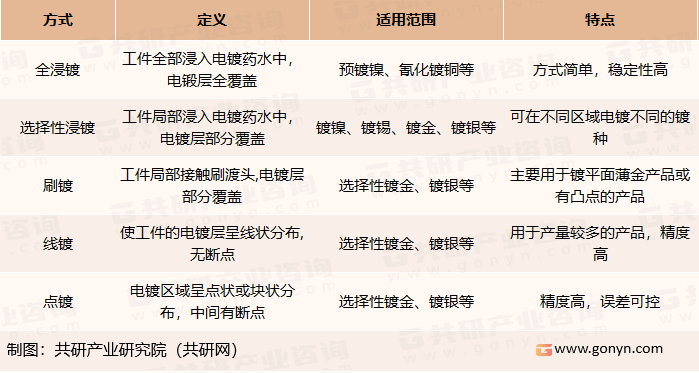

电镀作为制造业的四大基础工艺(热、铸、锻、镀)之一,是利用电解原理在某些金属表面上镀上一薄层其它金属或合金的过程,从而起到防止金属氧化(如锈蚀),提高耐磨性、导电性、反光性、抗腐蚀性(硫酸铜等)及增进美观等作用,电镀分为全浸镀、选择性浸镀、刷镀、线镀、点镀等方式。

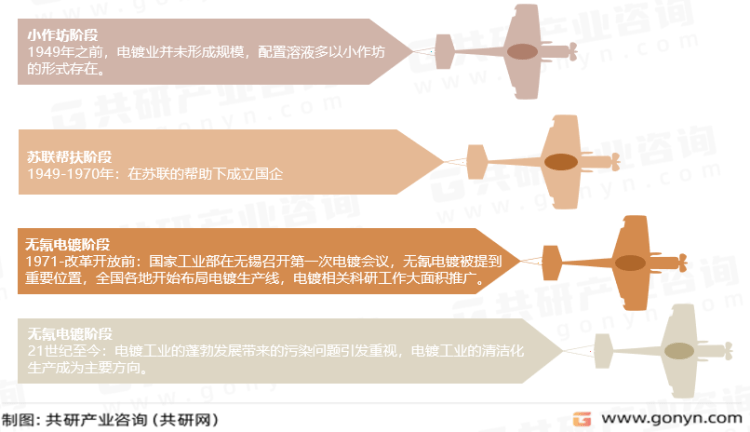

20世纪80年代起,随着改革开放的逐步深化,我国生产力获得极大解放。在强劲发展的制造业带动下,电镀行业得到迅猛发展。经历了初期的粗放型发展后,在市场化改革和国际竞争的推动下,电镀业也开始追随国际领先水平和发展的新趋势。尤其是在电镀技术开发和电镀行业管理方面,出现了许多技术跟进和创新举措,新技术、新工艺、新材料、新设备如雨后春笋般层出不穷。原先电镀生产的手工操作变为自动生产线,一些地区建立了电镀工业园区,“三废”治理技术日益完善,从事电镀研发的电镀企业、高等院校、科研机构逐步增多,电镀人才队伍不断壮大,使电镀行业面貌焕然一新,初步建成了较完整的电镀生产体系。进入新世纪后,在产品质量提升和环保要求提高的双重压力下,电镀业开始向重视管理和环境保护转变。质量管理体系认证、清洁生产审核、电镀园区建设等相继提上工作日程。

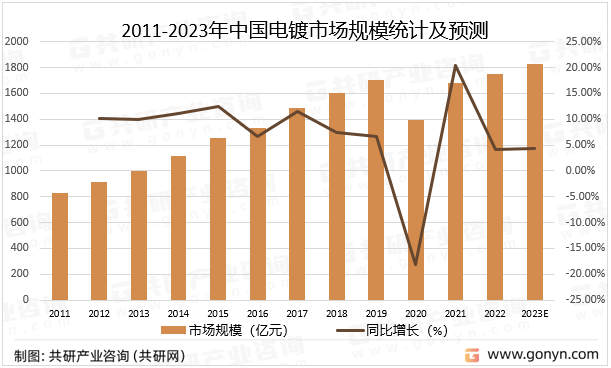

近年来,随着节能减排、重金属污染控制的推进以及新环保法的实施,电镀行业的扩张速度相对放缓,2021年中国电镀市场规模达1681.6亿元,2011-2021年国内电镀行业市场规模年复合增速为7.36%,我国是电镀大国,许多先进的技术在中国都有体现,电镀工业还有着广阔的应用前景,只是热点的领域有所变化,公司数可能会会降低,但产值、利润却有很大机会得到提升,先进制造业必然会推动先进的电镀业,预计到2023年我国电镀行业市场规模将达到1827.6亿元。

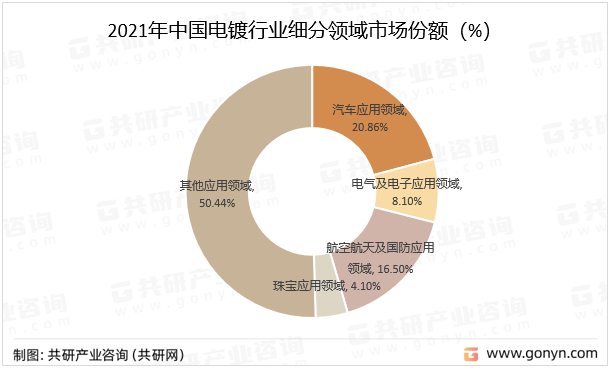

其中,汽车领域市场占有率为20.86%,电气和电子领域市场占有率为8.1%,航空航天和国防领域市场占有率为16.5%,珠宝应用领域市场占有率为4.1%,其他应用领域市场占有率为50.45%。

从市场格局来看,按照电镀行业企业整体市场竞争力,可以将电镀行业划分为高端、中高端、中低端三个梯队。中高端梯队是安美乐、泛林集团、麦德美、应用材料、荏原制作所等欧美及日系企业,其中美畅股份由于是我国电镀行业资金顶级规模,技术最先进的企业,是独角兽的角色,跻身高端梯队。在中高端市场上,电镀设备中有较好市场竞争力的企业,如内资企业东威科技、上海新阳、盛美上海、风帆科技,港资企业深圳宝龙、鹰普精密、东莞宇宙电路板及台资台湾竞铭,这一些企业拥有多年电镀行业经验。在中低端市场格局上,三孚新科、文一科技在电镀业务上的布局较少,这一些企业主要布局下游电子电路板块。而昆山同心表面、苏州康普来等企业主要专注本土市场,在苏州本地市场反馈较好,业务规模也有待提高。

更多关于电镀行业的全面数据和深度分析,请搜索、收藏共研网,或者购买共研咨询独家发布的《2023-2029年中国电镀市场深度调查与投资战略咨询报告》。《2023-2029年中国电镀市场深度调查与投资战略咨询报告》为共研产业研究院自主研究发布的行业报告,是电镀领域的年度专题报告。《2023-2029年中国电镀市场深度调查与投资战略咨询报告》从电镀发展环境、市场运行状态趋势、细分市场、区域市场、竞争格局等角度进行入手,分析电镀行业未来的市场走向,挖掘电镀行业的发展的潜在能力,预测电镀行业的发展前途,助力电镀行业的高水平质量的发展。