原标题:【2024年年报】镍和不锈钢:产能投放高峰期,需防范印尼政策风险

2022-2023年镍市主线逻辑由纯镍“供需错配+低库存溢价高企”转为“供需过剩+低库存溢价回吐”,一级镍和二级镍价差回归。展望2024年,镍价又会围绕何种因子演绎?镍的供应端集中,已经不缺乏冶炼产能,在推演产需平衡的基础上,认为分析的侧重点应该是镍矿和需求,价格底部锚定印尼一体化精炼镍生产所带来的成本。

在印尼和菲律宾镍矿供应没有收紧的“基准假设”条件下,2023-2025年原生镍均呈现过剩状态。2023年预计全球原生镍供应增速13.31%,需求增速3.23%,供需过剩29.5万镍吨;预计2024年原生镍供应增速12.89%,需求增速10.63%,过剩幅度扩大至40.0万吨镍吨。

单从精炼镍角度分析,企业追求精炼镍溢价,伴随新增产能快速爬坡,2023-2024年全球产量预计达到89万吨、96万吨,增速分别为7%、8%;中国产量预计达到24.3万吨、30万吨,产量增速约为40%、23%。此两年合金板块耗镍增速预估为15%,提供纯镍需求主要增量。电镀行业能耗高,需求较为稳定,增长缓慢。新能源和不锈钢领域纯镍使用空间持续受到压制。总体上,国内有逾8万吨/年新增产能待投,给到利润就会催生企业放量,需求端增量难以匹配供应端放量,料精炼镍库存进一步回升。

警惕矿端政策性限制冶炼端产能释放,或者矿端成本抬升镍价格中枢的可能性。镍产业供需两端高度集中,明年印尼大选,防范印尼资源民族主义深化风险,比如调整镍矿及镍产品特许权使用费、对镍产品加征出口关税、撤销新RKEF镍冶金厂免税期及暂停或限制II类镍加工厂的建设等。另外,关注印尼镍矿计价方式是否改变,或抬升镍系产品价格重心。

价格展望:磨底震荡,等待驱动。2024年沪镍运行区间参考11元/吨,伦镍参考14500-18000美元/吨。整体振幅收窄,需要防范宏观或印尼政策超预期变化带来的区间突破。

不锈钢产能过剩压制上方空间,生产成本形成下方支撑。产业中上游集中度高,头部企业话语权较重。当行业不发生恶性竞争时,需求状态基本决定供应水平,钢厂会结合实际订单和自身盈亏情况调整产量。产业链博弈行为明显,库存绝对值和结构性问题并重,定价围绕成本中枢展开。中短期阶段性供需错配为投资者提供较佳的交易机会,因此研究聚焦节奏性问题。

展望2024年,不锈钢供需双增,供应弹性大于需求弹性。产能处于扩张周期,国内产量增速约为5%。原料供应无瓶颈,估值锚定成本。镍铁和铬铁放量预期较强,难以对不锈钢产能扩张形成制约,带来成本下移,不过当前镍铁的价格继续下压空间也有限,需要关注印尼镍矿计价方式和镍产品出口征税政策变化等消息,会影响价格中枢。

价格展望:趋势跟随镍价,预计2024年不锈钢价格大体运行区间12500-15000元/吨。

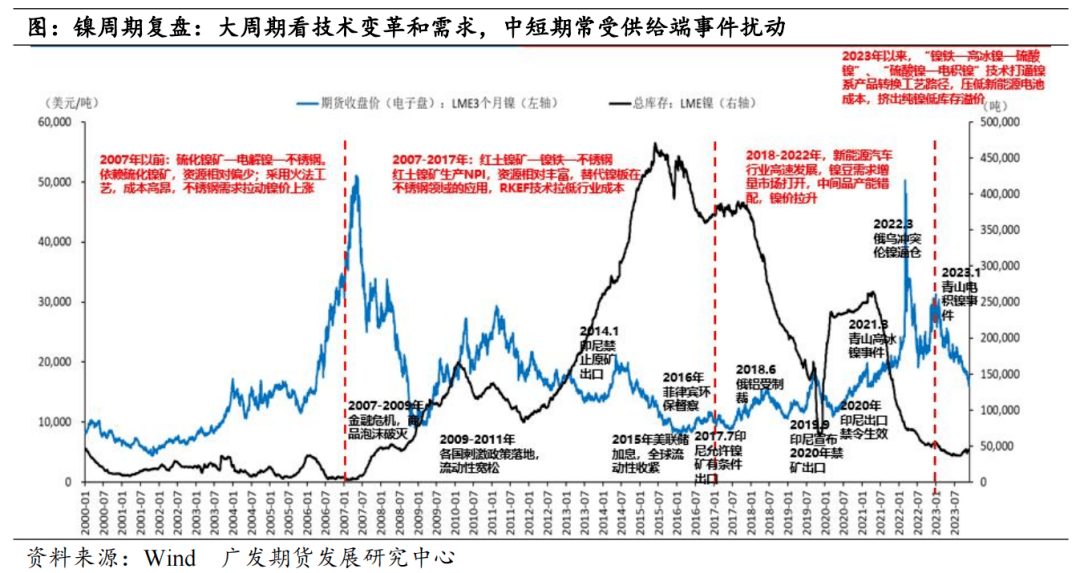

从历史周期来看,镍价大周期看技术变革和需求,中短期常常受到供给端事件扰动。2007年以前,依赖硫化镍矿,采用镍板生产不锈钢,不锈钢需求驱动镍价上涨。2007-2017年,红土镍矿生产NPI,替代镍板在不锈钢领域的应用,RKEF技术拉低行业成本。2017-2022年,新能源汽车高速发展,镍豆需求增量市场打开,中间品产能错配,低库存驱动镍价上涨。2023年以来,伴随“镍铁—高冰镍—硫酸镍”、“硫酸镍—电积镍”技术打通和产品放量,镍系品种相互转换,叠加新能源产业链去库存周期,挤出纯镍低库存溢价。中短期则常受供给端事件扰动,典型的是印尼和菲律宾的镍产品出口政策。

2023年镍盘面出现趋势性下跌行情,其背后是产业周期性的因素,由此前的“新能源快速发展—供需错配—低库存溢价上升”转换为当前的“新能源去库存—供过于求—低库存溢价回吐”。期间,8月印尼政府廉政调查导致镍矿配额审批进程缓慢,镍矿供应偏紧支撑镍价反弹。但随后,9月旺季来临,工业品需求不及预期,叠加镍趋势性累库迹象明显,镍价极速下跌。至年末,外采中间品生产电积镍工艺亏损,一体化工艺中仅MHP生产工艺尚有利润,盘面继续向下动力不足,陷入阶段性底部区间震荡。2024年需要特别关注印尼镍矿政策扰动。

不锈钢行情季节性与库存、原料周期性密切相关,淡季不淡、旺季不旺特征明显,阶段性行情流畅:

(1)春节后 ~ 二季度(降价去库为主):定价高库存+成本坍塌(镍矿发运恢复)或者负反馈打压原料,呈现降价去库,产业中下游库存由高位消化至偏低水平;

(2)7月~9月中上旬(涨价累库为主):库存回归偏低水平,金九银十旺季预期扭转后集中性补库,涨价累库;

(3)10月~11月(降价去库为主):旺季需求不及预期,定价高库存,钢厂减产范围扩大,交易负反馈,成本坍塌,降价去库;

(4)12月~春节前(涨价累库为主):库存水平再度回归中性,原料镍矿季节性偏紧(菲律宾主矿区雨季),冬储,预期再度扭转,涨价累库。

再回顾2023年不锈钢主线逻辑:国内疫情防控放开,经济复苏预期向好(强势上涨)——库存高企、现实需求不及节前预期、铬铁缺口预期落空(下跌,定价高库存)——增产降价去库,成本螺旋式坍塌、产业恶性竞争(急剧下跌,定价成本坍塌)——阶段性企稳后中下游集中补库,钢厂控制发货(超跌反弹)——镍价暴跌,冷轧市场可流通资源供需双弱,正反馈难以持续(震荡)—国内强政策预期,工业品集体反弹(区间反弹)—原料弱稳,钢厂利润修复,维持高排产,供强需弱,库存去化能力受到考验(区间偏弱)—镍铁收储传闻、印尼镍矿扰动,金九银十旺季预期(强势反弹)——旺季需求落空,库存超季节性累积,钢厂减产负反馈,原料成材螺旋式下跌(趋势下跌)——空头获利盘平仓,冬储交易(反弹)。

镍行业供需两端高度集中。USGS数据显示,2022年全球镍矿产量330万吨,印尼占比48.48%,是全球第一大镍矿生产国。相反的,中国镍矿资源贫瘠,但据测算,原生镍需求量占比却高达57.6%。自2020年印尼全面禁止镍原矿出口后,菲律宾成为我国最大的镍矿石来源国,2022年自菲律宾进口的镍矿占比国内总进口量的83.13%。菲律宾当地镍产业链发展不成熟,中短期出现镍政策重大调整的可能性较低,业内主要关注菲律宾矿石品位下滑和主矿区气候季节性影响。

但是,要防范印尼政策变化。2024年2月印尼大选,需要注意此前对华的友好政策能否延续,警惕资源民族主义深化,比如调整镍矿及镍产品特许权使用费、对镍产品加征出口关税、撤销新RKEF镍冶金厂免税期及暂停或限制II类镍加工厂的建设等。另外,需要关注印尼镍矿计价方式更替进展。印尼政策计划推出新的镍矿计价方式,以更好地贴切印尼镍矿真实供需。目前印尼镍矿以HPM定价,也就是“HPM=Ni%*CF(校正系数)*(1-水分)*HMA(参考价)”,而HMA是LME镍前两个月的平均价,所以LME镍价格的涨跌对于印尼镍矿价格有直接影响。今年以来,随着电镍价格趋势下跌,印尼镍矿内贸基准价也快速走弱,但从镍矿本身来说,高品位镍矿资源争夺加剧,印尼国内贸易镍矿的实际到岸价格远高于HPM定价。如果更替计价方式,稳定镍矿价格,则有利于抬升镍系产品价格重心。

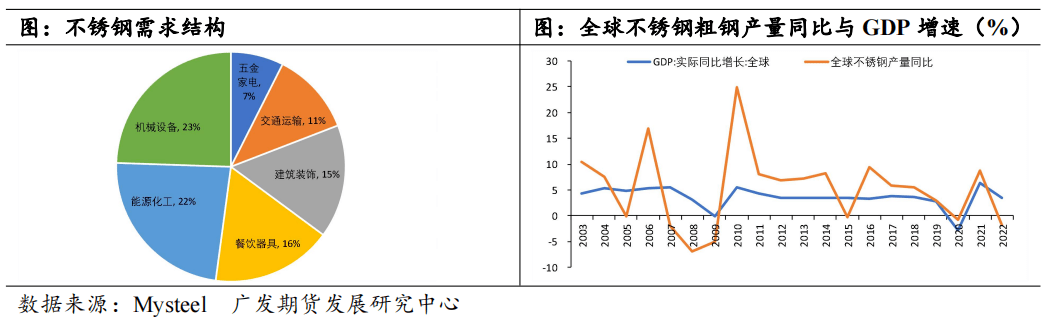

全球原生镍需求方面,不锈钢是需求主力,电池提供主要增量。不锈钢、电池、合金、电镀和其他分别占比65%、15%、13%和7%。纯镍来看,合金及铸件为主要应用领域,占比近50%。镍中间品(MHP/高冰镍)对镍豆的需求替代,造成电池(硫酸镍)端消费纯镍占比仅为1%,这也是造成纯镍消费结构重大变化的核心因素。

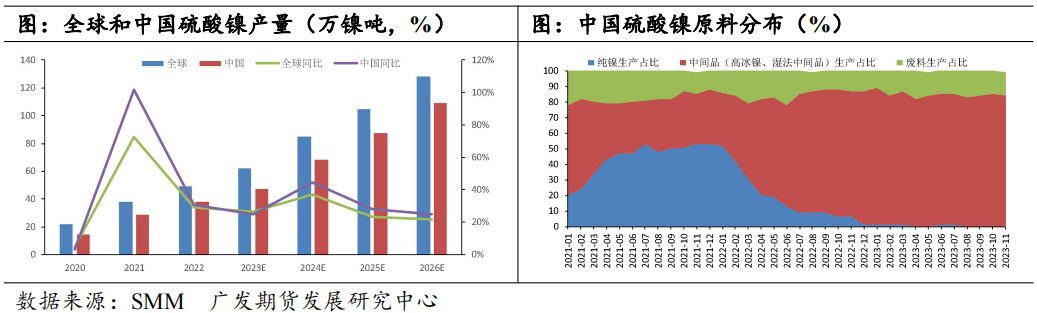

23/24年全球精炼镍产量分别约为89万吨、96万吨,同比增加7%、8%。国内方面,预计23年产量24.3万吨,同比增加40%;24年产量约30万吨,同比增速23%。据海关总署,今年前10个月,中国精炼镍累计进口8.22万吨,同比下滑37.27%。伴随电积镍新增产能释放,进口资源市场空间被挤占,国内精炼镍自给率由去年的52%提升至今年的超过70%。其中,自俄罗斯、澳大利亚、挪威和加拿大进口分别占比38%、17%、14%和8%。海外方面,今年上半年精炼镍产量30.31万吨,同比下滑4.28%。从海外前十大精炼镍企业财报来看,减量部分主要系熔炉替换、检修。海外镍企业多自有矿山,镍资源伴生,23年减产不及预期,24年预计生产平稳。另从新增产能来看,主要关注中伟1.25万吨/年、聚泰3.5万吨/年、金川2.5万吨/年、腾远钴业1.5万吨/年等项目投放情况。企业是否以及放量多少,会综合考量生产利润、战略性市场份额抢占,以及品牌注册要求等因素。

另外,精炼镍成本分布较为广泛,过剩的主要因素是新扩张的产能。因此,纯镍底部价格锚定印尼一体化工艺生产成本。

需求端,高温合金维持高景气度,其他领域基本持平。75%的镍基合金为高温合金,合金材料中近80%使用的是金川镍板。高温合金主要应用于航空航天、核电、汽车、燃气机轮等领域。其中,军工方面,世界安全局势严峻,全球军费稳健增长。2023年中国国防支出为15537亿元,同比增长7.2%。另据媒体报道,2024财年美国国防预算申请达到8420亿美元,同比增长3.2%;日本防卫省申请达到7.7万亿日元,创历史新高。2021年3月国务院发布《十四五规划》指出,要推动高品质特殊钢、高性能合金、高温合金、高纯度稀有材料取得突破。根据广发证券《高温合金深度:成本回归,精益求精,静待盈利改善》报告测算,未来5年国内高温合金镍需求年均增速中枢约为15%。我们给到23/24年,中性假设条件下,增速为15%,则全球合金板块耗镍量分别为44.08万吨、48.48万吨,24年增量4.4万吨;中国合金板块耗镍量分别为11.25万吨、12.38万吨,24年增量1.13万吨。

电镀行业所用纯镍一般为挪威镍、芬兰镍、往友镍,电镀行业能耗高,需求较为稳定,增长缓慢。预计2023-2024年全球电镀行业耗镍量分别为11.5万吨、12万吨,同比增速1.2%、4.4%;中国电镀行业耗镍量基本持平。贡献增量约0.5万吨。新能源和不锈钢领域纯镍使用空间持续受到压制。

全球镍库存低位,趋势性累库。预计24年全球精炼镍产量+7万吨,需求量粗略估计+4.4万吨,过剩约3.6万吨。在海外制造业需求疲软和国内企业出仓背景下,LME库存低位小幅累积。截止12月8日,LME镍库存48264吨,较去年年末减少7212吨,但较年中增加9414吨。国内方面累库迹象更为明显,12月8日SMM纯镍六地社会库存17397吨,较去年年末增加12358吨,增加1.45倍。

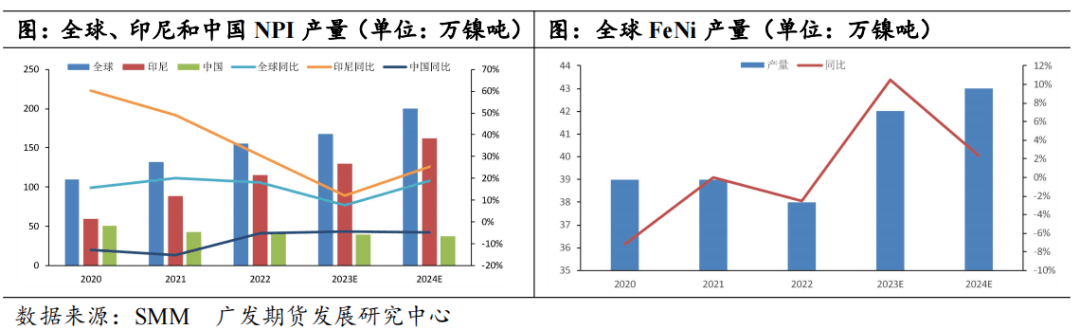

镍铁投产高峰已经过去,往后以爬产为主,严重过剩状态亟待需求改善,底部定价参考印尼成本。当前国内镍铁库存攀升,贸易商年末资金压力大,镍铁报价阴跌,国内铁厂亏损严重,价格底部转为参考印尼成本。2023年底印尼在产企业NPI产能约1691万吨,全年产量预估142万镍吨;2024年规划有9.5万吨/月(114万吨/年)产能项目待投,镍铁投产高峰已经过去,此后以已有产能爬产位置。全球传统FeNi没有新增项目,产量稳中有增。2023年印尼镍铁对国产镍铁形成替代,往后印尼内部竞争局面也将加剧,延伸至下游不锈钢或新能源条线的一体化生产企业、能够将过剩镍铁转产高冰镍的企业会更有优势。

不锈钢产能过剩加剧。中国不锈钢粗钢产量全球占比超过60%,23年贡献产量正增量,欧美地区产量负增。预计2023年全球300系不锈钢产量3573万吨,同比增长6.1%;2024年产量3805万吨,同比增长6.5%。据Mysteel,2023年国内计划投产不锈钢炼钢产能616万吨左右,其中已投366万吨,包括青山福安90万吨、江苏德龙旗下溧阳宝润钢铁有限公司高端不锈钢项目产能置换276万吨。另据Mysteel口径,2023年中国45家不锈钢企业300系粗钢产量预估1866.56万吨,同比增加8.13%;印尼青山与德龙合计产量预估423万吨,同比下滑11%。

从不锈钢原料来看,2023年废不锈钢、水淬镍、镍铁和纯镍占比约为32%、9%、53%和6%,趋势上镍铁继续挤压镍板在不锈钢领域的消费空间。

不锈钢需求与全球经济景气度密切相关,库存季节性规律明显。据Mysteel,2023年1-10月中国不锈钢表观消费量2772.8万吨,同比增长4.64%。其中200系表观消费量883万吨,同比增涨3.6%;300系表观消费量1468.8万吨,同比增涨6.92%;400系表观消费量420万吨,同比下降0.68%。传统消费行业略有疲弱,新兴市场消费维持较好增长。消费表现较好的行业有机械设备、船舶制造、能源工业等。

不锈钢库存季节性规律明显,库存分布愈发分散,市场库存下沉到小区域市场和交割仓单中。据Mysteel,12月8日,无锡和佛山300系不锈钢库存48.61万吨,同比增加32.60%。当前减产效果显现,库存高位去化,绝对值水平仍然偏高,需要时间回归中性水平。

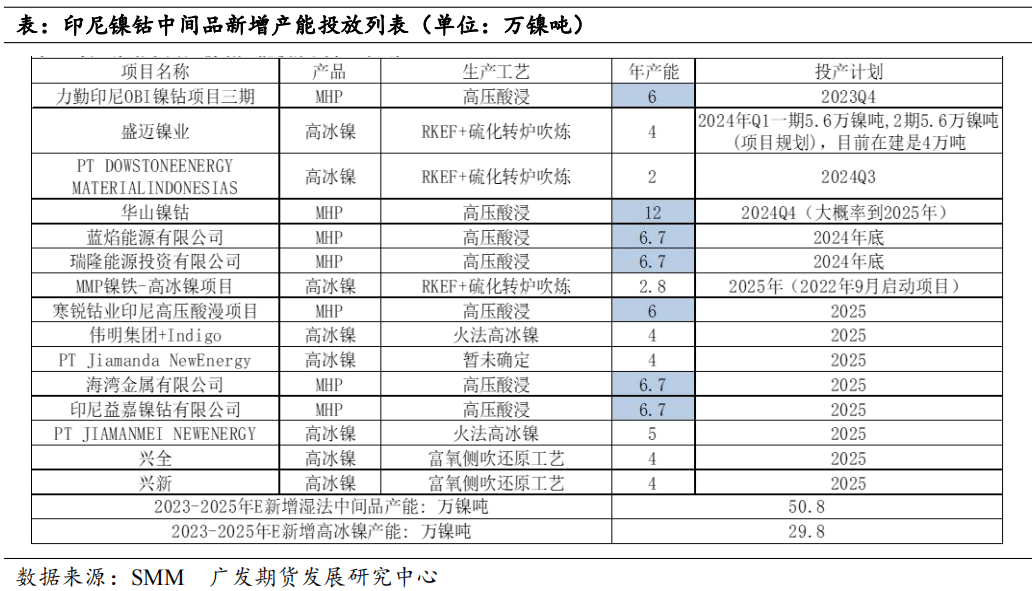

MHP和高冰镍产量维持高增,预计2023-2024年全球MHP和高冰镍产量分别为81万镍吨、110万镍吨,同比增速分别达到58.8%、35.8%。据SMM,预计2023年印尼MHP和高冰镍产量合计约40万镍吨,同比增速达到41%。其中,高冰镍占比近六成。目前规划的待投的MHP新增产能有50.8万镍吨,高冰镍产能29.8万镍吨。

新能源需求拉动硫酸镍产量爬升,23/24年全球产量增速预估分别为26.5%、37.1%。2023年全球硫酸镍产量预计62万镍吨,同比增加26.5%;其中中国硫酸镍产量47万镍吨,同比增加24.9%。中国硫酸镍全球占比76.0%。预计2024年全球和中国硫酸镍产量分别为85万镍吨、68万镍吨,同比增速为37.1%、44.3%。2024年中国硫酸镍待投产能约合38.4万镍吨,主要关注格林美、华友钴业、中伟、容百科技、盛屯新能源项目,大部分集中在上半年。

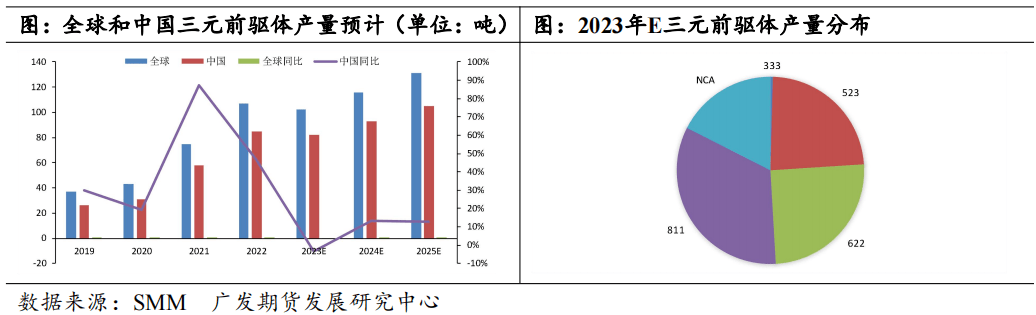

新能源产业链去库,订单欠佳,23年三元前驱体产量负增,24年有望回正。2023年全年受新能源产业链去库影响,三元前驱体订单欠佳,前驱体价格一路下跌,利润欠佳,前驱体企业纷纷减产,产能利用率仅有50%左右。传统意义上的半年度和金九银十产销冲量也并未出现。据SMM,预计2023年中国三元前驱体产量81.15万吨,同比下滑5.03%。不过,高镍无钴仍然是趋势,NCA和811占比超过50%。加权耗镍量同比增速3.60%。预计2023-2025年全球三元前驱体增速-5%、+14%、+13%。

2022-2023年镍市主线逻辑由纯镍“供需错配+低库存溢价高企”转为“供需过剩+低库存溢价回吐”,一级镍和二级镍价差回归。展望2024年,镍价又会围绕何种因子演绎?镍的供应端集中,已经不缺乏冶炼产能,在推演产需平衡的基础上,认为分析的侧重点应该是镍矿和需求,价格底部锚定印尼一体化精炼镍生产成本。

在印尼和菲律宾镍矿供应没有收紧的“基准假设”条件下,2023-2025年原生镍均呈现过剩状态。2023年预计全球原生镍供应增速13.31%,需求增速3.23%,供需过剩29.5万镍吨;预计2024年原生镍供应增速12.89%,需求增速10.63%,过剩幅度扩大至40.0万吨镍吨。

单从精炼镍角度分析,企业追求精炼镍溢价,伴随新增产能快速爬坡,2023-2024年全球产量预计达到89万吨、96万吨,增速分别为7%、8%;中国产量预计达到24.3万吨、30万吨,产量增速约为40%、23%。此两年合金板块耗镍增速预估为15%,提供纯镍需求主要增量。电镀行业能耗高,需求较为稳定,增长缓慢。新能源和不锈钢领域纯镍使用空间持续受到压制。总体上,国内有逾8万吨/年新增产能待投,给到利润就会催生企业放量,需求端增量难以匹配供应端放量,料精炼镍库存进一步回升。

警惕矿端政策性限制冶炼端产能释放,或者矿端成本抬升镍价格中枢的可能性。镍产业供需两端高度集中,明年印尼大选,防范印尼资源民族主义深化风险,比如调整镍矿及镍产品特许权使用费、对镍产品加征出口关税、撤销新RKEF镍冶金厂免税期及暂停或限制II类镍加工厂的建设等。另外,关注印尼镍矿计价方式是否改变,或抬升镍系产品价格重心。

价格展望:磨底震荡,等待驱动。2024年沪镍运行区间参考11元/吨,伦镍参考14500-18000美元/吨。整体振幅收窄,需要防范宏观或印尼政策超预期变化带来的区间突破。

不锈钢产能过剩压制上方空间,生产成本形成下方支撑。产业中上游集中度高,头部企业话语权较重。当行业不发生恶性竞争时,需求状态基本决定供应水平,钢厂会根据实际订单和自身盈亏情况调整产量。产业链博弈行为明显,库存绝对值和结构性问题并重,定价围绕成本中枢展开。中短期阶段性供需错配为投资者提供较佳的交易机会,因此研究聚焦节奏性问题。

展望2024年,不锈钢供需双增,供应弹性大于需求弹性。产能处于扩张周期,国内产量增速约为5%。原料供应无瓶颈,估值锚定成本。镍铁和铬铁放量预期较强,难以对不锈钢产能扩张形成制约,带来成本下移,不过当前镍铁价格持续下压空间也有限,要关注印尼镍矿计价方式和镍产品出口征税政策变化等消息,会影响价格中枢。

价格展望:趋势跟随镍价,预计2024年不锈钢价格大体运行区间12500-15000元/吨。

本微信号推送内容中的信息均来源于被广发期货有限公司认为可靠的已公开资料,但广发期货对这一些信息的准确性及完整性不作任何保证。

本微信号推送内容反映研究人员的不同观点、见解及分析方法,并不意味着广发期货或其附属机构的立场。报告所载资料、意见及推测仅反映研究人员于发出本报告当日的判断,可随时更改且不予通告。

在任何情况下,本微信号推送内容仅供参考,推送内容或所表达的意见并不构成所述品种买卖的出价或询价,投资者据此投资,风险自担。

本微信号推送内容旨在发送给广发期货特定客户及其他专业技术人员,版权归广发期货所有,未经广发期货书面授权,任何人不得对本报告进行任何形式的发布、复制。如引用、刊发,需标注明确出处为“广发期货”,且不得对本报告进行有悖原意的删节和修改。

本微信号推送内容中的信息均来源于被广发期货有限公司认为可靠的已公开资料,但广发期货对这一些信息的准确性及完整性不作任何保证。

本微信号推送内容反映研究人员的不同观点、见解及分析方法,并不意味着广发期货或其附属机构的立场。报告所载资料、意见及推测仅反映研究人员于发出本报告当日的判断,可随时更改且不予通告。

在任何情况下,本微信号推送内容仅供参考,推送内容或所表达的意见并不构成所述品种买卖的出价或询价,投资者据此投资,风险自担。