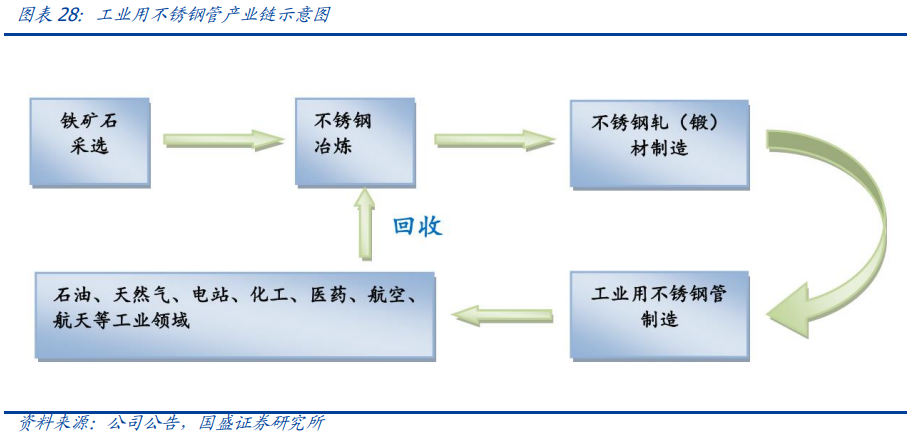

不锈钢管制造业处于不锈钢加工行业的中游,上游为不锈钢冶炼及轧制锻造环节,下游为油气、化工、电力、航空等环节,上游产能产量较为充足,盈利更多地依赖于下游 周期景气波动的影响。

不锈钢管制造业属于技术密集行业,行业壁垒及公司优势大多分布在在以下两方面:

技术与工艺壁垒:不锈钢管行业技术替代速度快,从1955 年鞍钢生产出18-8 铬镍不锈钢无缝管至今行业加速发展,近年来超级双相不锈钢、镍基合金、耐蚀耐高温合金等新型材料相继问世,制造与探测的工艺不断迭代,研发技术与装备配套的要求日益提升:中国工业用不锈钢管的生产技术和生产装备表现为先进与落后并存,除少数几家企业拥有完整的不锈钢管加工成套设备和先进的技术外,大多数制造企业装备和技术还比较落后。

目前我国对石油天然气工业用焊接钢制管、锅炉及能承受压力的容器用钢管、民用核安全设备用钢管实行特定种类设备制造许可证制度,对钛及钛合金管、换热器及冷凝器用钛及钛合金管的加工生产实行生产许可证制度;同时高腐蚀、高温、高压环境下的高端工业用不锈钢管存在各自行业的认证,国内外知名的能源、电力企业为保障自身供应体系的稳定性与品质,大多建立了自身独立、系统且严苛的供应商评审或认证机制。

1、公司为工业不锈钢管龙头,产能规模国内第一,技术驱动产品持续高端化迭代。

2、在油气、核电、机械等下游持续布局高端产品产能,配合订单式生产模式熨平周期,估值修复空间巨大

3、公司显著受益于油气投资高增、核电项目批复加速以及进口替代趋势,在消化海外业务缩减冲击后,盈利有望重回快速地增长态势。

粉丝特惠:好股票APP五个热门产品任选一款,体验五天!欢迎下载注册体验!

免责声明:陕西巨丰投资资讯有限责任公司(以下简称巨丰投顾)出品的所有内容、观点取决于市场上相关研究报告作者所知悉的各种市场外因及公司内在因素。盈利预测和目标价格的给予是基于一系列的假设和前提,因此,投资者只有在了解相关标的在研究报告中的全部信息基础上,才可能对我们所表达的观点形成比较全面的认识。

巨丰投顾出品内容仅为对相关标的研究报告部分内容之引用或者复述,因受技术或其它客观条件所限无法同时完整提供各种观点形成所基于的假设及前提等相关信息,相关联的内容可能没办法完整或准确表达相关研究报告的观点或意见,因而仅供投资者参考之用,投资者切勿依赖。任何人不应将巨丰投顾出品内容包含的信息、观点以及数据作为其投资决策的依据,巨丰投顾发布的信息、观点以及数据有可能因所基于的研究报告发布日之后的情势或其他因素的变更而不再准确或失效,巨丰投顾不承诺更新不准确或过时的信息、观点以及数据,所有巨丰投顾出品内容或发表观点中的信息均来源于已公开的资料,我公司对这一些信息的准确性及完整性不作任何保证。巨丰投顾出品内容信息或所表达的观点并不构成所述证券买卖的操作建议。

相关内容版权仅为我公司所有,未经书面许可任何机构和个人不得以任何形式转发、翻版、复制、刊登、发表或引用。

近日,明晟指数(MSCI)公司进行了季度指数评审并对指数标的进行了调整,4家公司被调入,该龙头也是被调入个股之一。

预计今年两会政策方向将强调扩张性、积极性和刺激性,GDP目标约5%。地方两会强调扩大内需、稳定地产、扩大基础设施建设和促进消费,以及产业政策在保障粮食、能源和产业链安全、推动科技自立自强、构建现代化产业体系和发展数字化的经济方面的平衡。

降准力度超预期,政策稳增长信号明确。若政策效果逐步得到经济数据验证,板块估值修复空间较可期待,后续建议持续跟踪社融信贷等经济前瞻性指标。

我国煤炭供求紧张局面明显缓解, 2023 年以来煤炭价格会出现回落但仍处于相对高位,煤炭企业盈利仍处于较好水平。机构觉得,煤炭龙头低估值是公司重要的投资属性,未来修复空间较大。

国信证券发布研究报告称,国内种业变革正式开启,未来随转基因新品种渗透率快速提升,行业或开启3-5年高景气,头部种企预计将迎来性状费用、种子提价、份额扩张三重增益,业绩拐点或至。

机构认为未来国企的价值将在市场充足表现,实现价值重塑。国企居多的行业主要为中药、血制品和医药商业。建议关注成长确定性强、提升目标明确标的。

央行为何在当下这一时间节点推出重磅政策?在宽松货币政策呵护之下,将为经济基本面带来怎样的影响?对股市、债券、地产等带来怎样的影响?