上周钢材期货盘面价格震荡运行,现货价格震荡偏强。上周螺纹钢2210合约上涨3.18%至4150元/吨,热轧卷板2210合约上涨2.43%至4087元/吨。螺纹钢和热卷近远月价差小幅走强;螺纹和热卷现货表现略不及期货,基差小幅走弱;期货方面热卷主力合约表现略弱于螺纹,卷螺价差小幅走弱;铁矿石表现略弱于成材,螺矿主力比价小幅走强。

供给:高炉开工率和产能利用率周环比继续反弹;螺纹长流程产量周环比反弹幅度超过短流程;热卷周产量结束五连降,环比微增。

需求:建材贸易商成交周环比小幅回落,螺纹钢表观消费量环比微增,热卷表观消费量回落,同比均保持同期绝对低位。

库存:螺纹钢和热卷库存结构中,仅热卷钢厂仓库存储环比有所增加,整体社会库存降幅超过钢厂仓库存储降幅,总体库存均处于偏低水平。钢厂盈利率继续加速回升,钢厂复产行为延续,螺纹钢长短流程产量环比均继续回升,但短流程受制于废钢到货量偏低以及部分地区限电的影响复产强度不及长流程,热卷则受制于卷螺利润差的继续走弱也使得产量恢复也不及螺纹钢。需求端整体均无转好迹象,表观消费量环比回落,贸易商心态也依旧偏弱。卷螺库存表现中,仅热卷厂库环比小幅回升,社会库存降幅超过钢厂仓库存储降幅使得库存倍数自高位小幅回落,仓库存储上的压力整体仍均保持低位。供需两端边际回升预期仍存,在贸易商情绪恢复之前,存在振荡调整可能,但低库存背景下钢价无明显下跌驱动。

上周钢材期货盘面价格震荡运行,现货价格震荡偏强。上周螺纹钢2210合约上涨3.18%至4150元/吨,热轧卷板2210合约上涨2.43%至4087元/吨。上周上海螺纹上涨80元/吨至4220元/吨,杭州螺纹上涨110元/吨至4260元/吨,广州螺纹上涨30元/吨至4390元/吨附近,北京螺纹持稳于4090元/吨。螺纹华东华南过磅价差增至-39元/吨附近,华南北方过磅价差从51回升至132元/吨附近。上海热卷上涨30元/吨至4020元/吨,广州热卷上涨70元/吨至4080元/吨,华东卷螺价差从热卷价格低于螺纹150元/吨缩小至200元/吨。上周各地区钢坯现货价格表现坚挺,唐山方坯Q235上涨20元/吨至3730元/吨,唐山20MnSi上涨20元/吨至3830元/吨,江苏20MnSi上涨80元/吨至4070元/吨,江苏和唐山间价差升至240元/吨。

螺纹10-01月间价差从173扩大至185元/吨;热卷10-01月间价差从101小幅波动至102元/吨。上周热卷盘面主力合约价格表现略弱于螺纹钢,10合约卷螺差从-31小幅下降至-63元/吨;原料铁矿石表现略弱于成材,10合约螺纹和09合约铁矿比价从5.17微增至5.18,01合约螺矿比从5.34增加至5.43。

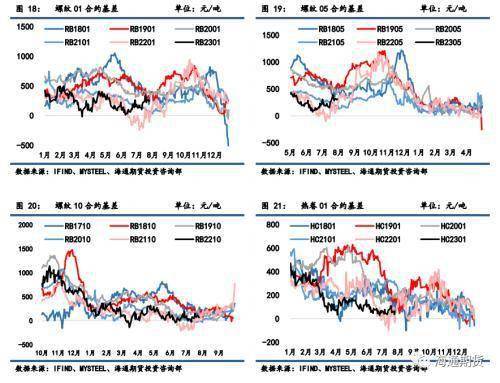

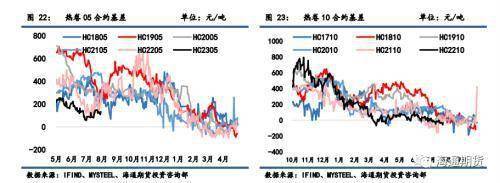

螺纹01合约基差从277缩小至255元/吨,螺纹05合约基差从321缩小至313元/吨,螺纹10合约基差从104缩小至70元/吨。热卷01合约基差从86缩小至35元/吨,热卷05合约基差从147缩小至103元/吨,热卷10合约基差从-15缩小至-67元/吨。

废钢:富宝多个方面数据显示8/6-8/11期间,全国147家钢厂废钢到货量日均约15.92万吨,环比前期有回升,长流程和短流程钢厂均有所回升;8/5-8/11期间147家钢厂日耗约19.7万吨,环比上期会降低,70家长流程钢厂用料环比增长,49家短流程钢厂日耗环比走弱;库存周环比下降,供需格局相较上周表现良好。

长流程:准一级冶金焦上周提涨200元/吨,铁矿石现货价格持续上涨,总体上周长流程生产所带来的成本有所上升。螺纹热卷现货价格均较强,热卷现货价格弱于螺纹现货价格;由此相较前周钢材吨钢利润,华东地区螺纹和热卷即期利润均收窄。截至8月12日,华东螺纹吨钢利润(理计)约为470元/吨,华东热卷利润约为170元/吨左右。

短流程:上周废钢现货价格有所上涨,张家港废钢价格持续上涨160元/吨至2650元/吨,废钢价格表现强于铁矿石的金额,废钢铁水成本价差从废钢贴水铁水成本281元/吨缩小至156元/吨左右。华东地区短流程吨钢利润盈利情况有所转差,华东地区谷电利润从339收窄至220元/吨,谷电和平电平均利润同样也把盈利缩小至126元/吨左右。上周钢厂长短流程生产所带来的成本均随原材料价格走强而走强,华东螺纹高炉和电炉利润均有所回落;卷螺利润差再度小幅走弱至-300元/吨,创今年新低,同时维持同期绝对低位。

截至8月12日一周,全国247家钢厂高炉开工率环比升至76.24%,产能利用率环比升至81.22%。唐山126座高炉检修周度影响产量下降至98.09万吨,唐山高炉开工率较上周增加1.59%至53.97%。上周螺纹钢产量周环比增加7.29万吨至252.88万吨,同比增速环比前期扩大,同比去年水平减少22.11%,其中长短流程产量均有回升。分地区来看,产量主要增量由华东地区贡献,北方地区螺纹钢产量周环比微降。热卷产量环比前周上升0.73万吨至300.69万吨,低于去年同期水平。冷热卷板价差460元/吨,同比偏低/高,供料卷产量支撑力不足/较强。冷轧上周产量环比减少3.35万吨至77.63万吨;中厚板上周产量环比增加2.55万吨至146.8万吨;线万吨。总计五大钢材产量上周环比增加9.14万吨至906.27万吨。

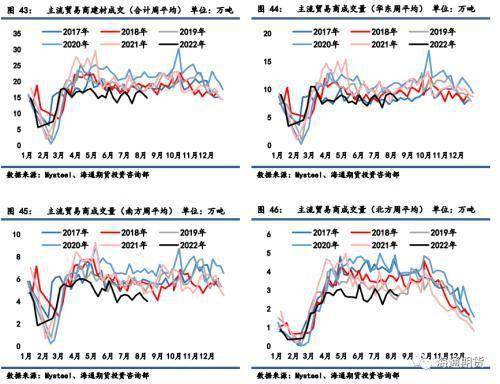

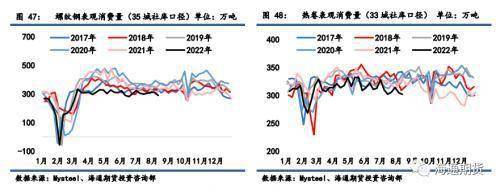

8月第2周,全国建材主流贸易商成交量日均量为14.85万吨/日,较前周减少1.2万吨/日,贸易商整体心态延续弱势,建材成交环比回落。分地区来看,华东、南方和北方大区环比均有回落。螺纹钢测算周度表观消费量环比减少22.61万吨至289.49万吨,表需同比增速降至-11.43%。热卷表观消费量周环比减少0.65万吨至302.36万吨,表需同比增速增至-5.62%。

上周螺纹钢35城社会库存环比减少33.88万吨至569.15万吨,低于去年同期库存237.26万吨;钢厂仓库存储环比减少2.73万吨至213.59万吨,低于去年同期126.88万吨。螺纹钢总库存环比减少36.61万吨至188.04万吨,低于去年同期库存水平364.14万吨。热卷上周55城社会库存环比减少3.42万吨至276.38万吨,低于去年同期库存1.96万吨;热卷钢厂库存环比增加1.75万吨至83.2万吨,低于去年同期库存12.08万吨。热卷总库存环比减少1.67万吨至502.92万吨,相比去年同期水平下降14.04万吨。